- Versicherer agieren selektiv mit ihren Kapazitäten

- Unternehmen mit aktivem Risikomanagement profitieren von besseren Konditionen

Frankfurt, 13. September 2024. Die bevorstehende Erneuerungsrunde 2025 im Bereich der Industrieversicherungen bringt eine interessante Dynamik mit sich. Aus Sicht von MRH Trowe muss die Preisentwicklung im Bereich der Industrieversicherungen allerdings sehr differenziert betrachtet werden. Während in einigen Segmenten eine Stabilisierung oder sogar ein Rückgang der Prämien zu erwarten ist, bleibt in anderen Bereichen ein Anstieg wahrscheinlich. Die Bedeutung von Risikoprävention und einem proaktiven Risikomanagement kann dabei nicht genug betont werden.

Lars Mesterheide, Chief Broking Officer von MRH Trowe: „Die Entwicklungen im Markt zeigen, dass Unternehmen, die in Risikoprävention investieren und ein umfassendes Risikomanagement betreiben, in der kommenden Erneuerungsrunde von stabilen oder sogar sinkenden Prämien profitieren können. Es bleibt jedoch wichtig, dass wir die individuellen Bedürfnisse und Herausforderungen unserer Kunden im Blick behalten und maßgeschneiderte Lösungen anbieten.“

Die Experten von MRH Trowe haben die aktuellen Entwicklungen in den verschiedenen Versicherungssparten analysiert und geben einen Überblick über die zu erwartenden Trends und Herausforderungen.

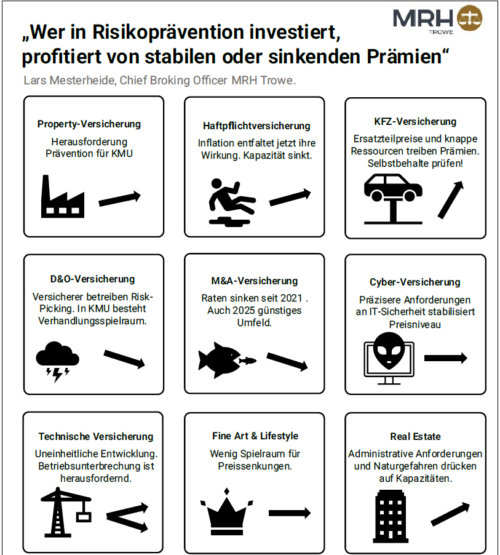

Property-Versicherung

Markus Mehlis, Head of Property bei MRH Trowe, geht davon aus, dass die Preise für Großkunden stagnieren, sofern die Unternehmen spürbar in Risikoprävention investieren. „Für mittelständische Unternehmen hingegen bleibt die Herausforderung bestehen, zusätzliche Präventionsmaßnahmen zu finanzieren. Hier sehen wir weiterhin einen Anstieg der Prämien, insbesondere bei unzureichend aufgestellten Kunden“, so Mehlis.

Haftpflichtversicherung

Karl Erwin Schönberger, Head of Casualty, hebt hervor, dass die Inflation der letzten zwei Jahre erst jetzt ihre volle Wirkung entfaltet. „Etablierte Carrier schränken ihre Kapazitäten für exponierte Risiken ein, was zu einer restriktiveren Regulierungspraxis führt. Proaktive Prävention ist im Mittelstand noch immer ein stiefmütterlich behandeltes Feld“, erklärt Schönberger.

M&A-Versicherungen

Boris Prochazka, Experte für M&A-Versicherungen bei MRH Trowe, beobachtet, dass die ROL (Rate on Line) seit 2021 kontinuierlich gesunken ist. „Wir erwarten, dass sich die ROL bis 2025 um 0,75 Prozent herum bewegen wird und möglicherweise in 2026 wieder ansteigt, wenn die Zahl der Deals zunimmt“, so Prochazka.

D&O-Versicherung

Arno Schröder, Head of Financial Lines, merkt an, dass deutlich nach Risikotypen differenziert wird. „Bei kritischen Risiken steigen die Preise und die Kapazitäten sinken, während bei gern gesehenen Risiken die Prämien fallen und die Kapazitäten steigen. Im Schnitt sind die Prämien wahrscheinlich stabil bis leicht fallend. Relevant ist auch die Betriebsgröße Während die Prämien im Großkundensegment eher stabil sind, besteht im KMU-Bereich häufig Verhandlungsspielraum. Das Problem ist, dies bei den hohen Stückzahlen im KMU-Bereich auch zu prüfen und die Spielräume zu nutzen“.

Cyber-Versicherung

„Die Cyberversicherung zeigt Anzeichen einer Marktentwicklung hin zu stabileren Preisen und verbesserten Bedingungen. Versicherer haben aus vergangenen Cyberangriffen gelernt und setzen präzisere IT-Sicherheitsanforderungen, was das Risikobewusstsein in der Wirtschaft erhöht hat“, sagt Thilo Schönleber, Head of Cyber bei MRH Trowe. Die Nachfrage bleibt hoch, insbesondere durch neue gesetzliche Regelungen und das gestiegene Risiko von Datenschutzverletzungen. Unternehmen sollten langfristige Partnerschaften mit Versicherern anstreben und sich aktiv mit IT-Sicherheit auseinandersetzen, um von den sich verbessernden Marktbedingungen zu profitieren.“

Technische und Marine-Versicherung

Robert Armstroff, Head of Tec & Marine Line, betont, dass die Preisentwicklung stark von der Art des Risikos und dem Umgang der Kunden damit abhängt. „In den Technische Versicherungen kann es sein, dass einige Risiken günstiger und andere teurer werden, insbesondere beim Thema Betriebsunterbrechung aufgrund schwieriger Lieferketten und fehlendem Personal“, so Armstroff.

Fine Art & Lifestyle

Jasmin Pfeifer, Head of Art & Lifestyle, weist darauf hin, dass in der Kunst- und gehobenen Hausratversicherung Prämienreduktionen durch Präventivmaßnahmen selten sind. „Vertraglich festgelegte Sicherungsanforderungen und feste Prämien für kleinere Versicherungssummen lassen wenig Spielraum für Reduktionen. Nur bei sehr hohen Versicherungssummen können außergewöhnliche Sicherheitsmaßnahmen zu Prämienreduktionen führen“, erklärt Pfeifer.

Kfz-Versicherung

Oliver Rehbeil, Head of Motor, betont die Notwendigkeit von Preisanpassungen im Bereich der Kfz-Versicherung. „Aufgrund der drastischen Entwicklung der Ersatzteilpreise der Automobilhersteller und steigender Lohnkostenstrukturen sowie knapper Ressourcen im Bereich Schadenreparatur und Ersatzteilversorgung sehen wir einen Anpassungsbedarf im Bereich Privatkunden und Kleinflotten von 15 Prozent und mehr. Im Großflottenbereich ist eine konsequente Sanierung der Beiträge erforderlich, um eine positive Combined Ratio zu erreichen, die im Einzelfall um 50 Prozent und mehr betragen kann. Wir empfehlen eine sinnvolle Anpassung der bestehenden Selbstbehaltsregelungen, eine Befassung mit dem Thema Schadenmanagement und Schadensteuerung sowie präventives Risikomanagement“,

so Rehbeil.

Real Estate

Die Platzierung von Immobilienportfolios bleibt angespannt. „Führende Versicherer ziehen sich wegen steigender administrativer Anforderungen zurück und divergierende Risikoeinschätzungen erschweren Konsortialgeschäfte“, sagt MRH Trowe-Vorstand Michael Hirz. „Häufigere Schäden und die Erwartung künftiger Großschäden durch Naturereignisse erhöhen den Prämienbedarf der Risikoträger. Insbesondere Elementarschadendeckungen sind schwerer zu platzieren und der Risikoappetit an Wohnportfolios nimmt weiter deutlich ab. Steigende Rückversicherungskosten führen ebenfalls zu höheren Prämien und vermehrt zu Selbstbehaltsforderungen bei Erstversicherern.“