Wie Flottenbetreiber mit cleverem Schadenmanagement und starken Partnern profitieren können.

- Steigende Prämien belasten den Kfz-Versicherungsmarkt

- Erhöhte Fahrleistung, Inflation und Fachkräftemangel treiben die Kosten

- Gezieltes Schadenmanagement und Selbstbehalte helfen

- Rahmenverträge und frühzeitige Vertragsverlängerung sichern bessere Konditionen

Von Oliver Rehbeil, Head of Motor MRH Trowe und Managing Director bei der MCC Motor Claim Control GmbH

Frankfurt, 25. September 2024. Der Markt für Kfz-Versicherungen steht aktuell vor signifikanten Herausforderungen. Schon im Jahr 2023 gab es beträchtliche Prämiensteigerungen, und fast alle Versicherungsgesellschaften berichteten von Schaden-Kosten-Quoten jenseits der 100 Prozent. Im Durchschnitt betrug die Combined Ratio 110 Prozent. Ein daraus gefolgerter Anpassungsbedarf von 30 Prozent oder mehr dürfte jedoch eher der Standardfall, als ein Ausreißer sein. Als Untergrenze für die Inflation im Bereich Lohn- und Ersatzteile kann hier mit 10 bis 15 Prozent gerechnet werden.

Erhöhung der Prämien: Welche Faktoren treiben die Preise nach oben?

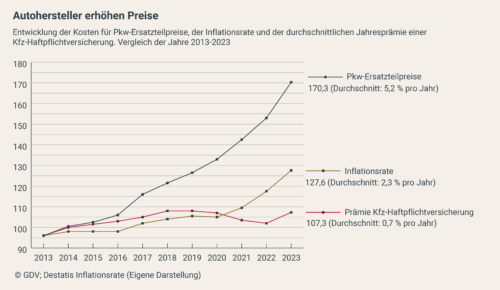

Nach den Jahren der Pandemie, in denen weniger gefahren wurde und somit weniger Schäden entstanden, haben sowohl die Fahrleistung als auch die Schadenhäufigkeit wieder zugenommen. Hinzu kommt der Anstieg der Preise für Ersatzteile und Werkstattleistungen, der deutlich über der allgemeinen Inflation liegt. Während der Verbraucherpreis-Index seit Januar 2013 um knapp 28 Prozent stieg, erhöhten Autohersteller ihre Ersatzteilpreise um mehr als 70 Prozent.

Auch das begrenzte Angebot an qualifiziertem Personal in den Werkstätten trägt zu diesen Entwicklungen bei. Verlängerte Reparaturzeiten und steigende Kosten, etwa für Mietwagen, sind weitere Auswirkungen dieser Engpässe. Dass die Versicherer trotz der Preisanpassungen viele Anfragen für Flotten-Deckungen bekommen zeigt, dass Kapazitäten in diesem Markt zunehmend selektiv vergeben werden. Immer mehr Versicherer verabschieden sich von den Großflotten, weil diese spezifische Fachkenntnisse in der Abwicklung und besondere IT-Funktionalitäten erfordern, die nicht jeder Versicherer abdeckt oder strategisch abdecken möchte. Daher wird der Markt der potenziellen Anbieter immer kleiner.

Strategische Partnerschaften und gezieltes Schadenmanagement: So optimieren Flottenbetreiber ihre Versicherungskonditionen

Bei Ausschreibungen im Flottensegment ist deshalb Fingerspitzengefühl erforderlich. Flottenbetreiber brauchen einen erfahrenen Partner, der nicht nur den Zugang zu relevanten Versicherern hat, sondern auch mit seiner Kompetenz beim Risiko- und Schadenmanagement unterstützt. Das macht es auch den Versicherern leichter, attraktive Angebote zu machen. Ein sorgfältig ausgearbeitetes „Zielversicherungs-Konzept“ stellt sicher, dass auch bei Kapazitätsengpässen geeignete Angebote unterbreitet werden können. Dabei sind es in der Regel nur große Makler, die mehrere Angebote auf eine Ausschreibung erhalten.

Zudem sollten Flottenbetreiber sich tendenziell auf die Absicherung existenzbedrohender Risiken fokussieren. Da häufig auftretende kleine Schäden hohen Verwaltungsaufwand beim Kunden und beim Versicherer verursachen und so die Gesamtkosten in die Höhe treiben, sollten Unternehmen ihren Selbstbehalt prüfen. Dadurch können sie oftmals den Abwicklungsaufwand verringern und zudem bei den Total-Costs of Risk Einsparungen realisieren.

Fazit: Unternehmen, die proaktiv handeln, Risiken realistisch einschätzen und ein umfassendes Schaden- sowie Risk-Management nutzen, können langfristig bessere Konditionen im Kfz-Versicherungsmarkt erzielen.